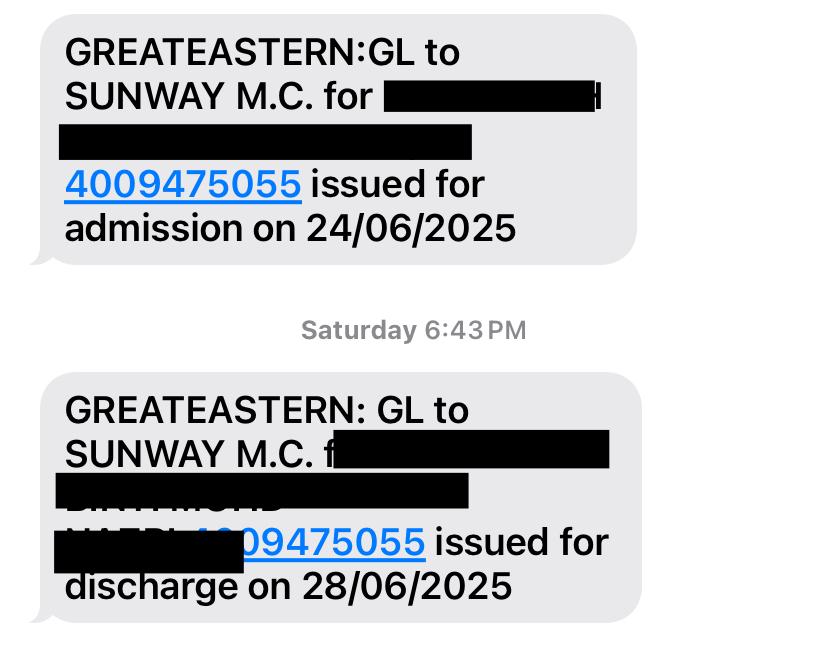

Salah seorang klien saya dari Temerloh telah saya bantu untuk mendapatkan rawatan segera daripada doktor pakar di Sunway Medical Centre. Segala proses rujukan dan pengurusan Guarantee Letter (GL) dipermudahkan oleh Allah.

Tidak lama selepas itu, pembedahan berjaya dilakukan dengan selamat. Dan pada 28 Jun 2025, klien telah pun selamat discaj dari hospital dan kini sedang berehat untuk proses pemulihan.

Sebagai seorang perunding takaful, inilah momen yang sangat bermakna — bila pelan perlindungan yang diambil benar-benar berfungsi dan memberi kelegaan di saat getir.

Saya doakan semoga klien saya diberi kesembuhan yang sempurna, kesihatan yang baik dan terus kuat melangkah ke hadapan. Amin

Berikut adalah maklumat penting berdasarkan dokumen Letter Offer dan pelan MRTT (Mortgage Reducing Term Takaful) serta sedikit cadangan dari saya :

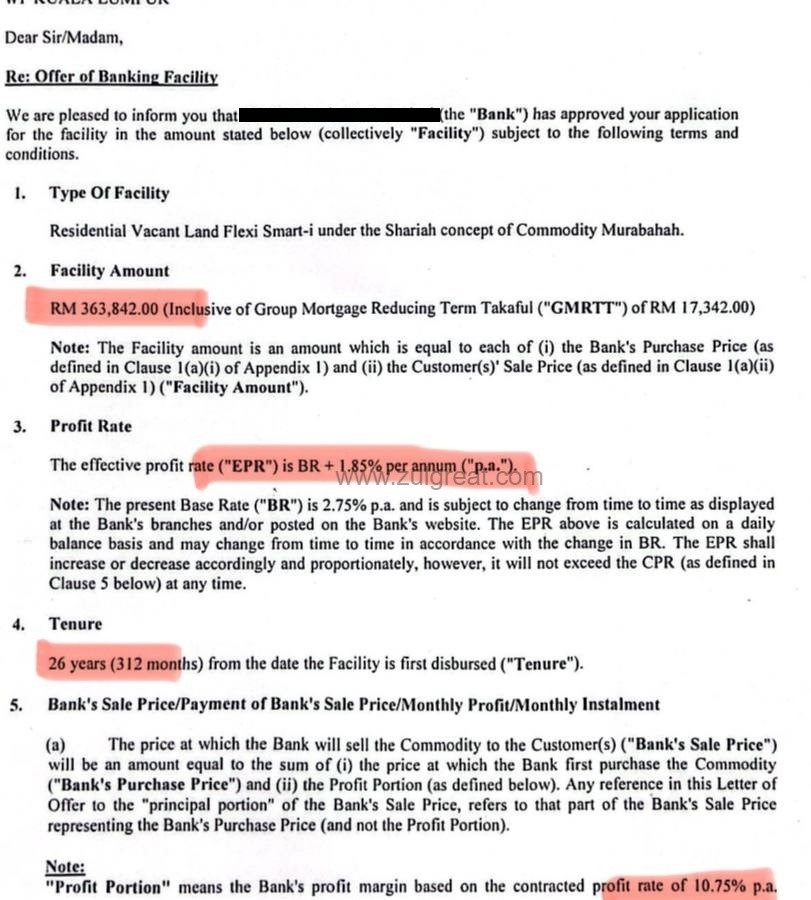

Jumlah Pembiayaan Jumlah pembiayaan perumahan adalah sebanyak RM363,842.

Kadar Pembiayaan Semasa (EPR) Kadar Effective Profit Rate (EPR) adalah BR + 1.85%. Pada Jun 2025, Base Rate (BR) ialah 3%, maka EPR semasa adalah 4.85%. Nota: BR tertakluk kepada perubahan dari semasa ke semasa. Rujuk: https://zulgreat.com/2023/10/20/apa-itu-sbr-br-blr-elr

Tempoh Pembiayaan Tempoh keseluruhan pembiayaan ialah 26 tahun.

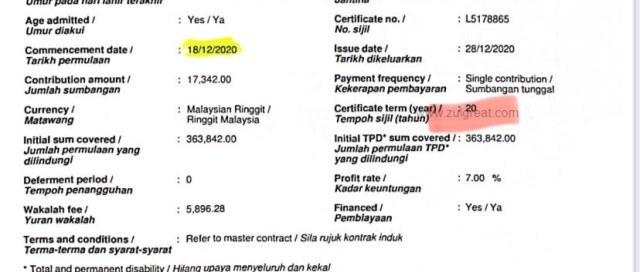

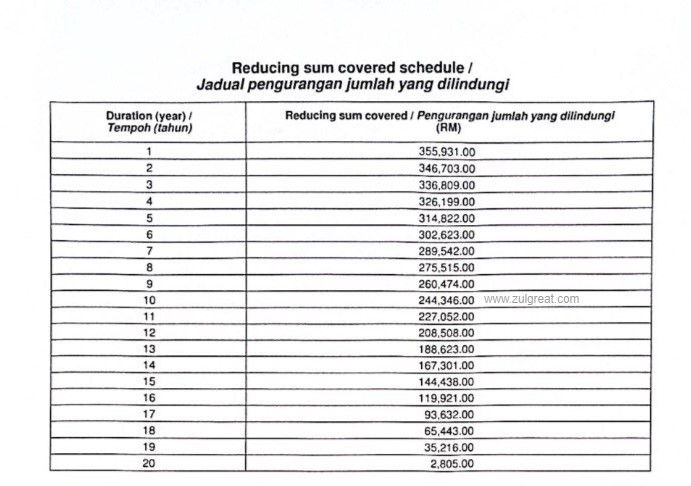

Tempoh Perlindungan MRTT Tempoh perlindungan MRTT hanya 20 tahun, lebih pendek daripada tempoh pembiayaan. Ini bermaksud, jika berlaku kematian atau hilang upaya semasa tempoh pembiayaan, hutang masih belum selesai sepenuhnya.

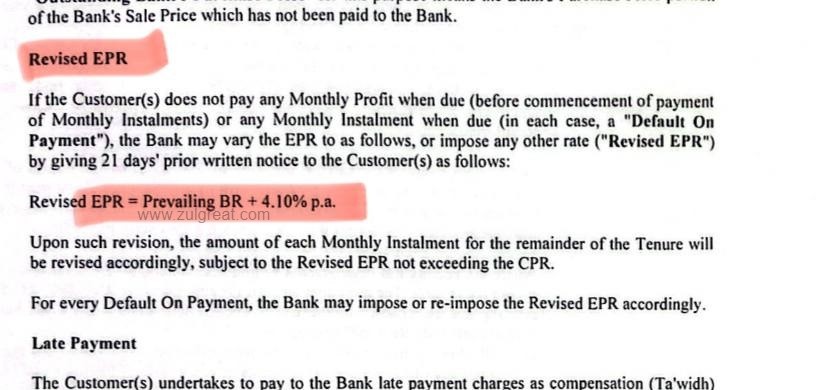

Revised EPR (Kadar Selepas Gagal Bayar) Jika berlaku kegagalan membayar ansuran bulanan, kadar pembiayaan boleh meningkat kepada BR + 4.10%. Contoh: dari 5.85% boleh meningkat ke 8.10%. Penting: Sila rujuk Letter Offer bank untuk maklumat penuh.

Contracted Profit Rate (CPR) CPR adalah kadar keuntungan maksimum yang dikenakan iaitu 10.75%.

Tambahan Perlindungan Yang Diperlukan Berdasarkan pengiraan nilai baki pembiayaan pada tahun ke-20 (bulan ke-241), jumlah tambahan perlindungan diperlukan adalah kira-kira RM182,000.

Kos Lain Yang Perlu Diambil Kira Ya, terdapat kos tambahan untuk urusan pusaka, seperti pengambilan Surat Kuasa Mentadbir (LA) atau Probate. Anggaran kos sekitar 5% daripada jumlah nilai harta.

Cadangan Tambahan Perlindungan Disarankan untuk menambah perlindungan untuk perkara berikut:

Kos pengurusan jenazah

Jumlah hutang lain (seperti hutang kereta, kad kredit, pinjaman peribadi)

Kos sara hidup anak kurang upaya (jika ada)

Kos sara hidup isteri dan anak-anak di bawah umur

Perlindungan Penyakit Kritikal – Perlu atau Tidak? Ya, sangat digalakkan. Penyakit kritikal seperti kanser boleh menyebabkan kehilangan keupayaan bekerja. Sekurang-kurangnya, ada pendapatan gantian untuk terus membayar ansuran rumah.

Assalamualaikum kepada semua pembaca blog yang dihormati,

Pembelian rumah merupakan satu keputusan yang sangat penting dalam kehidupan. Rumah bukan sekadar tempat berteduh, tetapi juga tempat untuk kita membina kenangan bersama insan tersayang. Oleh itu, tanggungjawab dalam memastikan bayaran pinjaman rumah dapat diselesaikan dengan baik perlu dirancang secara teliti agar tidak menjejaskan kehidupan kewangan di masa hadapan.

Pastikan anda mempunyai reserve fund atau dana simpanan sekurang-kurangnya untuk enam bulan perbelanjaan, disimpan dalam akaun kecemasan. Ini amat penting sekiranya berlaku sebarang situasi tidak dijangka seperti kehilangan pekerjaan atau kecemasan peribadi.

Selain itu, satu perkara penting yang sering diabaikan ialah risiko kehilangan upaya kekal atau kematian. Jika perkara ini berlaku, siapakah yang akan meneruskan bayaran pinjaman rumah anda? Di sinilah pentingnya pelan perlindungan seperti MLTT (Mortgage Level Term Takaful) yang berfungsi untuk melindungi pemilik rumah daripada beban hutang jika berlaku musibah.

Namun, saya dapati ramai individu yang saya temui tidak mengetahui sama ada mereka mengambil MLTT atau MRTT. Apabila ditanya tempoh pinjaman rumah, mereka boleh menjawab. Tetapi bila ditanya tempoh perlindungan MRTT, ramai yang tidak pasti. Setelah disemak dalam letter offer daripada pihak bank, tempoh pinjaman ialah 35 tahun, manakala tempoh MRTT hanya 10 tahun. Ini satu risiko yang besar.

Atas sebab itulah saya menulis artikel ini – untuk menyedarkan orang ramai agar menyemak semula dokumen pinjaman mereka. Maklumat mengenai tempoh perlindungan dan jenis takaful biasanya dinyatakan dalam surat tawaran pinjaman.

Tip berguna: Simpan semua dokumen berkaitan rumah dalam satu kotak khas bagi memudahkan pencarian di masa hadapan. Elakkan menggunakan kotak kertas kerana terdapat kes dokumen penting dimusnahkan oleh serangan anai-anai.

Di bawah ini saya sertakan satu contoh pelan MLTT dengan perlindungan sebanyak RM500,000 sehingga umur 60 tahun. Jika anda ingin melanjutkan perlindungan sehingga umur 70 tahun, penambahan bayaran hanya melibatkan beberapa ringgit sahaja.

Anda juga boleh menonton penjelasan lanjut mengenai MLTT di saluran YouTube saya. Ingat, rumah adalah tempat berlindung bagi insan yang kita sayangi. Tonton video tersebut hingga habis untuk mendapatkan maklumat yang lengkap : https://youtu.be/07I4TMps0SA?si=jDdUR3IaCBtpCpGy

Salam sejahtera kepada semua pembaca yang dikasihi.

Pada kali ini, saya ingin berkongsi tentang satu pengalaman penting yang saya alami berkaitan pinjaman peribadi. Pada tahun 2023, saya pernah menerima satu panggilan telefon daripada sebuah bank yang menawarkan Personal Loan (PS Loan) kepada saya. Menurut wakil bank tersebut, saya layak untuk mendapatkan pinjaman sebanyak RM70,000 tanpa perlu mengemukakan sebarang dokumen. Wow!

Saya amat tertarik dengan tawaran itu kerana ketika itu saya memang sedang memerlukan wang untuk tujuan pembinaan rumah. Apa yang lebih menarik perhatian saya ialah kadar faedah yang ditawarkan iaitu 3.73% untuk tempoh 6 tahun. Pada pandangan saya, kadar tersebut kelihatan sangat berpatutan dan menguntungkan.

Tanpa berfikir panjang, saya pun bersetuju untuk mengambil pinjaman PS Loan tersebut.

Beberapa bulan kemudian, seorang sahabat saya yang lebih arif dalam hal kewangan dan pinjaman memaklumkan bahawa kadar 3.73% yang ditawarkan itu sebenarnya adalah Simple Interest. Saya agak terkejut kerana ketika itu saya tidak begitu memahami perbezaan antara Simple Interest dan Effective Interest.

Rupa-rupanya, kadar 3.73% Simple Interest itu sebenarnya bersamaan dengan lebih kurang 6.89% Effective Interest. Barulah saya faham — kebanyakan tawaran dari pihak bank biasanya hanya memaparkan kadar Simple Interest untuk nampak lebih murah di mata pelanggan. Sedangkan kadar sebenar yang perlu kita bayar adalah lebih tinggi apabila dikira secara efektif.

Apa boleh buat, saya sudah pun menerima pinjaman itu. Maka saya teruskan sahaja bayaran bulanan seperti yang dijadualkan.

Oleh sebab pengalaman ini, saya ingin berkongsi sedikit tentang perbezaan antara Simple Interest dan Effective Interest, supaya para pembaca tidak terkeliru seperti saya dahulu. Baca sampai habis ya — semoga bermanfaat!

Perbezaan antara Simple Interest dan Effective Interest dalam konteks pinjaman (loan) di Malaysia adalah penting untuk difahami kerana ia memberi kesan besar terhadap jumlah bayaran balik pinjaman. Berikut ialah penjelasan ringkas dan perbezaan utama antara kedua-duanya:

1. Simple Interest (Faedah Mudah)

Cara pengiraan: Faedah dikira berdasarkan jumlah prinsipal asal sahaja, tanpa mengambil kira faedah terdahulu.

Contoh Penggunaan: Biasanya digunakan dalam pinjaman kereta, pinjaman koperasi, atau personal loan tetap.

Ciri-ciri:

Bayaran bulanan tetap.

Kadar faedah nampak lebih rendah (cth: 4% – 8%), tetapi sebenarnya lebih tinggi secara efektif jika dibanding dengan pinjaman berasaskan kadar berkurangan.

Cara pengiraan: Faedah dikira ke atas baki prinsipal yang belum dibayar. Bila anda bayar lebih prinsipal, faedah jadi makin kurang.

Formula: Lebih kompleks, biasanya menggunakan amortisasi — faedah berkurang setiap bulan.

Contoh Penggunaan: Digunakan dalam pinjaman rumah, kad kredit, atau pinjaman yang fleksibel.

Ciri-ciri:

Bayaran faedah berkurang setiap bulan.

Jumlah faedah sebenar yang dibayar lebih rendah jika dibandingkan dengan simple interest untuk amaun dan tempoh yang sama.

Perbandingan Ringkas:

Aspek

Simple Interest

Effective Interest (Reducing Balance)

Pengiraan faedah

Atas jumlah pinjaman asal

Atas baki pinjaman semasa

Bayaran bulanan

Tetap

Boleh berubah (tetapi biasanya diagih rata)

Jumlah faedah

Lebih tinggi secara keseluruhan

Lebih rendah

Jenis pinjaman biasa

Pinjaman kereta, koperasi, peribadi tetap

Pinjaman rumah, kad kredit

Kadar ditunjuk

Biasanya lebih rendah, tetapi mengelirukan

Biasanya lebih tinggi, tapi lebih tepat

Jika anda mempertimbangkan pinjaman, sangat penting untuk minta kadar faedah efektif (EIR – Effective Interest Rate) supaya anda tahu jumlah sebenar yang akan dibayar sepanjang tempoh pinjaman.

Mari kita lihat contoh pengiraan untuk perbandingan antara Simple Interest dan Effective Interest menggunakan situasi yang sama:

🔢 Contoh Situasi Pinjaman

Jumlah pinjaman (Prinsipal): RM10,000

Tempoh pinjaman: 3 tahun

Kadar faedah tahunan: 8%

Simple Interest Calculation

Formula:

Faedah=Prinsipal×Kadar Faedah Tahunan×Tempoh

=RM10,000×8%×3=RM2,400

Jumlah keseluruhan yang perlu dibayar:

RM10,000+RM2,400=RM12,400

Bayaran bulanan:

RM12,400÷(3×12)=RM344.44

✅ Nota: Bayaran ini tetap setiap bulan.

Effective Interest (Reducing Balance) Calculation

Untuk pengiraan ini, faedah dikira atas baki pinjaman yang masih belum dibayar setiap bulan. Kita akan buat anggaran secara bulanan menggunakan formula amortisasi.

Anggaran bayaran bulanan (guna kalkulator loan): Kadar faedah efektif 8% setahun ≈ 0.6667% sebulan Gunakan formula amortisasi atau kalkulator pinjaman untuk kira bayaran bulanan.

💡 Dengan kalkulator:

Bayaran bulanan ≈ RM313.36

Jumlah keseluruhan dibayar: RM313.36 × 36 bulan = RM11,281

📊 Perbandingan Akhir

Jenis Pinjaman

Jumlah Faedah

Bayaran Bulanan

Jumlah Bayaran

Simple Interest

RM2,400

RM344.44

RM12,400

Effective Interest

RM1,281

RM313.36

RM11,281

🔍 Kesimpulan

Simple Interest: Lebih mudah difahami, tapi lebih mahal dalam jangka panjang.

Effective Interest: Lebih jimat, terutama untuk pinjaman jangka panjang.

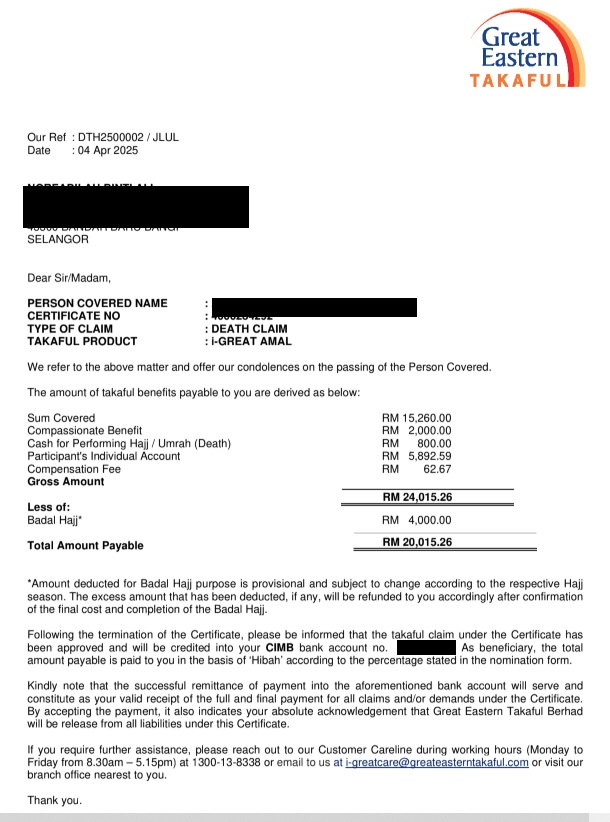

Saya teringat kembali. Pada tahun 2012 saya pernah membuka booth di jabatan kerajaan. Ketika itu saya bertemu dengan seorang insan lelaki. Saya mengajak beliau untuk mencarum dalam plan takaful. Pada ketika itu bajet beliau tidak tinggi. Beliau bersetuju untuk mencarum rm50 sebulan dan plan tersebut mempunyai manfaat badal haji, hibah untuk yang tersayang dan juga ada sedikit nilai simpanan (cash value selepas 20 tahun).

Insan lelaki tersebut juga memesan kepada saya. Mohon saya bantu uruskan claim sekiranya beliau meninggal dunia. Dan beliau menamakan penerima hibah kepada isterinya.

Hujung tahun 2024 saya dimaklumkan oleh isterinya bahawa suami sedang kritikal di hospital putrajaya. Selang beberapa hari suami kembali kerahmatullah. Dengan plan takaful yang beliau sign up untuk yang tersayang, sy berjaya uruskan claim kematian. Anda boleh lihat jumlah claim ini. Walaupun tidak banyak. Tapi suami tetap menyediakan wang hibah untuk isteri yang tersayang.

Syukur saya telah menjalankan amanah dan urusan claim juga telah selesai.

Assalamualaikum kepada semua. Saya doakan anda sihat ceria dan luas rezeki. Jumpa lagi pada coretan saya di http://www.zulgreat.com

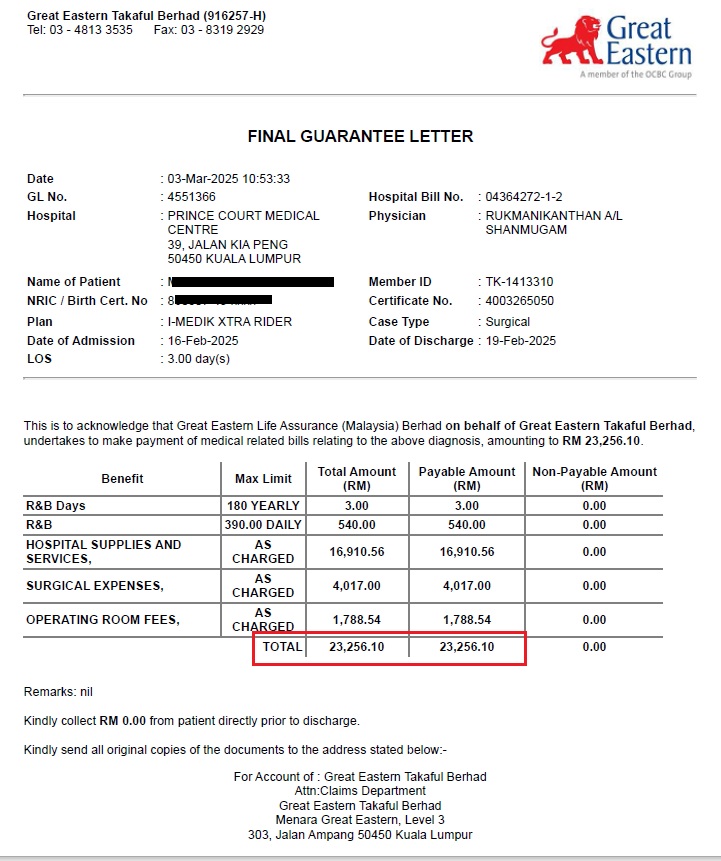

Kali ini saya ingin kongsikan pengalaman claim. Ceritanya begini, Satu petang saya mendapat satu panggilan telefon dari client. Ketika ini beliau baru sahaja terjatuh dari tangga di tempat kerjanya. Daripada suara beliau, menunjukkan beliau sedang menahan kesakitan akibat kejatuhan itu.

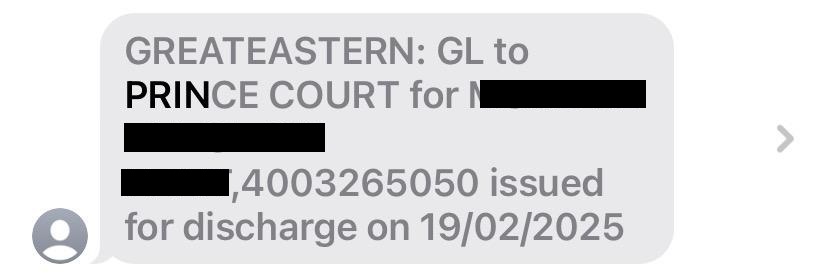

Saya terus menasihatkan beliau untuk terus ke hospital terdekat bagi mendapatkan rawatan segera. Tibanya di hospital yang terdekat, beliau disahkan patah dibahagian kaki. Oleh kerana hospital itu bukan panel kepada Great Eastern Takaful, saya memohon client untuk bertukar ke hospital panel. Dan client memilih ke Prince Court Medical Centre.

Rawatan segera telah diberi oleh hospital pertama sekurang-kurangnya rasa sakit itu dapat berkurangan dan mendapat rawatan awal. Manakala hospital kedua iaitu prince court adalah penal kepada GETB dan memudahkan proses claim nanti. Client terpaksa menjalani pembedahan dibahagian kaki yang patah tersebut. Dan proses pembedahan telah berlansung dengan baik.

3 hari beliau mendapatkan rawatan dan berehat di hospital. Kali ini bill cecah Rm25k. Anda boleh lihat jumlah bill tersebut. Kalau dikiranya secara purata lebih kurang rm8.3k sehari. Wow boleh tahan bill itu.

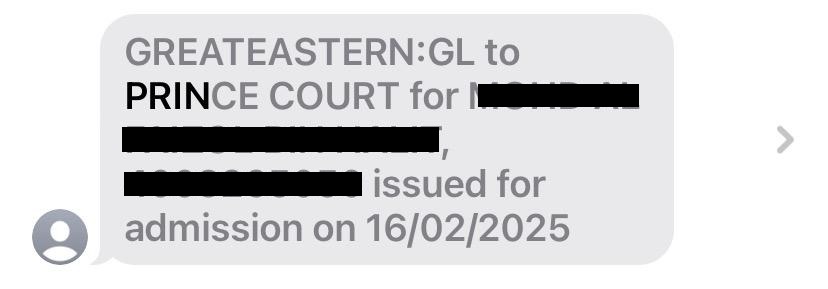

Saya juga kongsikan sms GL tanda lulus diatas. Waktu kelam kabut pasti client nak tahu adakah GL lulus. Jadi dengan adanya sms ini. Dapatlah sedikit kelegaan perasaan client apabila GL lulus. Saya juga sempat datang menziarahi client di hospital. Saya doakan beliau tenang dan diberi kesembuhan sepenuhnya.

Anda diluar sana yang masih mencari-cari medical kad terbaik. Boleh klik button dibawah. Insyaalah dengan pengalaman saya selama 20 tahun dalam industri ini, Saya cuba bantu yg terbaik yang boleh.

Assalamualaikum dan Salam Sejahtera kepada semua pembaca yg dikasihi. Kali ini saya ingin berkongsi tentang satu manfaat yang ramai tidak tahu tentang MLTT. Pastikan anda baca sehingga habis coretan ini.

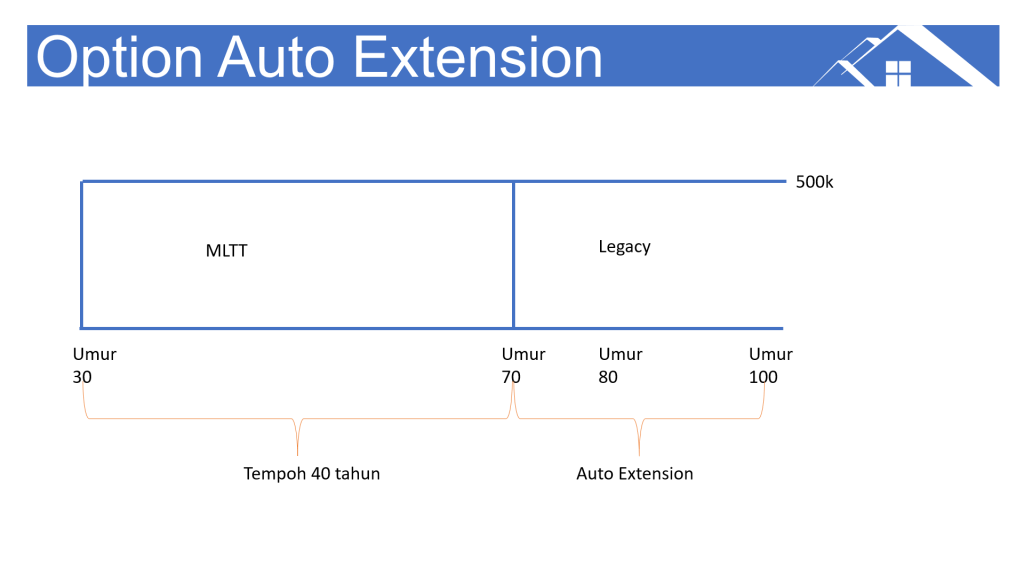

Plan I- Great Nova adalah plan yang biasa digunakan bagi tujuan MLTT. Plan ini ditawarkan oleh Great Eastern Takaful Berhad. Plan I-Great Nova ini mempunya satu ciri istimewa. Ciri tersebut adalah – Auto Extension. Ianya bermaksud lanjutan perlindungan secara automatik sehingga umur 80 atau 100.

Contoh yang mudah untuk difahami : Ali membeli rumah ketika berumur 30 tahun dengan harga rm500k. Tempoh pinjaman Ali adalah 40 tahun. Ali membuat keputusan untuk mengambil Plan MLTT perlindungan rm500k (I-Great Nova) dengan tempoh 40 tahun. Ali membayar dengan konsistant selama 40 tahun dan akhirnya pinjaman perumahan ini habis.

Ketika pinjaman perumahan telah habis dilansaikan, Ali bercadang untuk meneruskan plan MLTT ini kerana ada ciri lanjutan perlindungan automatik sehingga umur 80. Ali berfikiran kalau berlaku meninggal dunia satu masa nanti beliau ingin hibahkan pampasan 500k tersebut kepada waris yang tercinta.

Kesimpulannya Waris akan menerima rumah yang telah habis dibayar dan wang rm500k dari plan I-Great Nova. Ali juga mempunyai pilihan untuk menutup plan MLTT sekiranya beliau ingin mengambil nilai tunai.

Assalamualaikum dan salam sejahtera pembaca yg dihargai.

Hari ini saya ingin kongsikan tentang Perlindungan Pendapatan. Apa itu perlindungan pendapatan?

Perlindungan pendapatan dalam takaful adalah manfaat yang diberikan oleh produk takaful untuk memastikan peserta atau ahli waris tetap menerima pendapatan jika terjadi hal-hal yang tidak diinginkan, seperti kematian, kecacatan kekal, atau kehilangan pekerjaan karana alasan tertentu.

Bagaimana Perlindungan Pendapatan dalam Takaful Bekerja?

Manfaat Kematian – Jika peserta meninggal dunia, ahli waris akan menerima sejumlah manfaat yang dapat digunakan untuk menggantikan pendapatan yang hilang.

Manfaat Kecacat Kekal – Jika peserta mengalami kecacatan kekal, mereka akan menerima pembayaran secara lump sum.

Manfaat Penyakit Kritikal – Beberapa produk takaful menawarkan manfaat tunai jika peserta didiagnosis dengan penyakit kritikal, membantu membiayai kos kehidupan harian.

Takaful Hibah – Melalui hibah takaful, peserta dapat memastikan keluarganya mendapatkan sejumlah dana sebagai pengganti pendapatan jika terjadi musibah.

Siapa yang Mengambil Perlindungan Pendapatan?

Pekerja yang menjadi tulang belakang keluarga

Pengusaha dan pekerja sendiri (freelancer) yang tidak memiliki gaji tetap

Individu dengan tanggungan keluarga seperti anak-anak atau orang tua

Mereka yang ingin merancang kewangan dengan lebih baik jika terjadi risiko tak terduga

Kesimpulan

Perlindungan pendapatan dalam takaful sangat penting untuk memastikan kelangsungan kewangan keluarga meskipun terjadi hal yang tidak diinginkan. Dengan memilih produk takaful yang tepat, seseorang bisa mendapatkan jaminan keamanan financial bagi dirinya dan keluarganya.

Apakah Anda sedang mencari produk takaful perlindungan pendapatan tertentu? Saya bole membantu memberikan saran lebih lanjut! 😊

Berapa jumlah perlindugan pendaptan yang perlu diambil oleh seseorang?

Jumlah perlindungan pendapatan yang perlu diambil oleh seseorang bergantung pada beberapa faktor, seperti pendapatan bulanan, tanggungan keluarga, dan kewajipan kewangan. Berikut adalah cara mengira jumlah perlindungan yang sesuai:

1. Berdasarkan Pendapatan Bulanan

Sebagai panduan umum, jumlah perlindungan pendapatan yang disarankan adalah sekitar 5 hingga 10 kali gaji tahunan. Formula:Perlindungan yang disarankan=(Pendapatan tahunan)×(5 hingga 10)

Contoh: Jika gaji bulanan Anda RM5,000, maka pendapatan tahunan adalah RM60,000. Maka perlindungan yang disarankan adalah antara :

RM60,000×5=RM300,000

hingga RM60,000×10=RM600,000

2. Gunakan Kaedah DIME

DIME adalah akronim untuk:

Debt (Hutang) – Berapa jumlah hutang yang masih perlu dibayar?

Income Replacement (Penggantian Pendapatan) – Berapa lama keluarga memerlukan pengganti pendapatan?

Education (Pendidikan Anak) – Berapa biaya pendidikan anak di masa depan?

Contoh Pengiraan DIME:

Hutang: RM50,000

Penggantian Pendapatan (10 tahun x RM60,000 setahun): RM600,000

Pinjaman Rumah: RM300,000

Pendidikan Anak: RM100,000

Total perlindungan yang diperlukan: RM1,050,000

Kesimpulan

Tidak ada jumlah tetap kerana setiap orang mempunyai keperluan yang berbeza. Namun, secara umum: ✅ Single tanpa tanggungan: 5-7 kali gaji tahunan ✅ Berkeluarga dengan tanggungan: 7-12 kali gaji tahunan ✅ Mempunyai hutang besar & anak kecil: Gunakan kaedah DIME

Apakah Anda ingin saya bantu kira jumlah perlindungan berdasarkan situasi keuangan Anda? 😊

Bagi anda yang berumur 25 tahun, merokok, pekerjaan kelas 2 (executive).

Anda hanya perlu mencarum rm 164 sebulan ✅ Basic Sum Cover Rm350k ✅ Khairat kematian Rm2k ✅ Penyakit Kritikal Rm100k ✅ Waiver CI / TPD ✅ Anggaran selepas 25 tahun Nilai Tunai Rm36k ✅ Anggaran selepas 30 tahun Nilai Tunai Rm41k

Anda hanya perlu mencarum rm 216.80 sebulan ✅ Basic Sum Cover Rm500k ✅ Khairat kematian Rm2k ✅ Penyakit Kritikal Rm100k ✅ Waiver CI / TPD ✅ Anggaran selepas 25 tahun Nilai Tunai Rm48k ✅ Anggaran selepas 30 tahun Nilai Tunai Rm55k

Anda hanya perlu mencarum rm 392.55 sebulan ✅ Basic Sum Cover Rm1,000,000.00 ✅ Khairat kematian Rm2k ✅ Penyakit Kritikal Rm100k ✅ Waiver CI / TPD ✅ Anggaran selepas 25 tahun Nilai Tunai Rm88k ✅ Anggaran selepas 30 tahun Nilai Tunai Rm103k

Harga di sini adalah sebagai illustrasi sahaja. Sila dapatkan full quotation.

Pagi ahad lepas iaitu 2 Feb 2025, Sy melawat client yg mengalami kemalangan. Kecederaan dibahagian jari. Beliau admit di KPJ Ampang Puteri.

Kemlangan berlaku sewaktu beliau berada di GYM. Jari disebelah tangan kiri mengalami kecederaan yang menyebabkan darah tumpah tidak berhenti dan terpaksa di kejarkan ke klinik. Lalu pihak klinik terpaksa refer kepada hospital kerana keadaan jari agak serius.

Doktor terpaksa mencabut kuku bagi merawat tulang jari. Tak tahu betapa sakitnya. Syukur client di tidurkan waktu pembedahan itu. Alhamdulillah keadaan beliau telah semakin baik.

Beliau mendapat rawatan yg selesa di hospital ini insyaallah. Satu masa dulu beliau membuat keputusan mengambil plan medical card. Keputusan yg tepat kerana membuat perancangan kewangan.

Bill hospital ini pasti memecah ribuan ringgit. Jgn risau medical card Great Eastern ada.

Apapun sy mendoakan moga beliau cepat sihat dan dipermudahkan urusan. Amin

Assalamulaikum dan Salam Sejahtera kepada semua pembaca blog zulgreat.com

Lama juga sy tidak menulis perkongsian. Maklumlah kesibukan hujung tahun menguruskan agensi takaful. Mungkin ramai yang tidak mengetahui, sy telah berada dalam industri ini dari 2005. Di awal penglibatan saya bersama Great Eastern Life kerana ketika itu tiada lagi takaful. Pada tahun 2010 Great Eastern Takaful telah lahir, Lalu sy bersama Great Eastern Takaful sehingga ke hari ini. Total dah 19 tahun bersama Great Eastern.

Sedih bila saya melihat ada je perunding takaful yang berpindah-pindah company. Kesian kepada pelanggan yang memberi kepercayaan kepada nya. Untuk saya masih kekal teguh bersama Great Eastern.

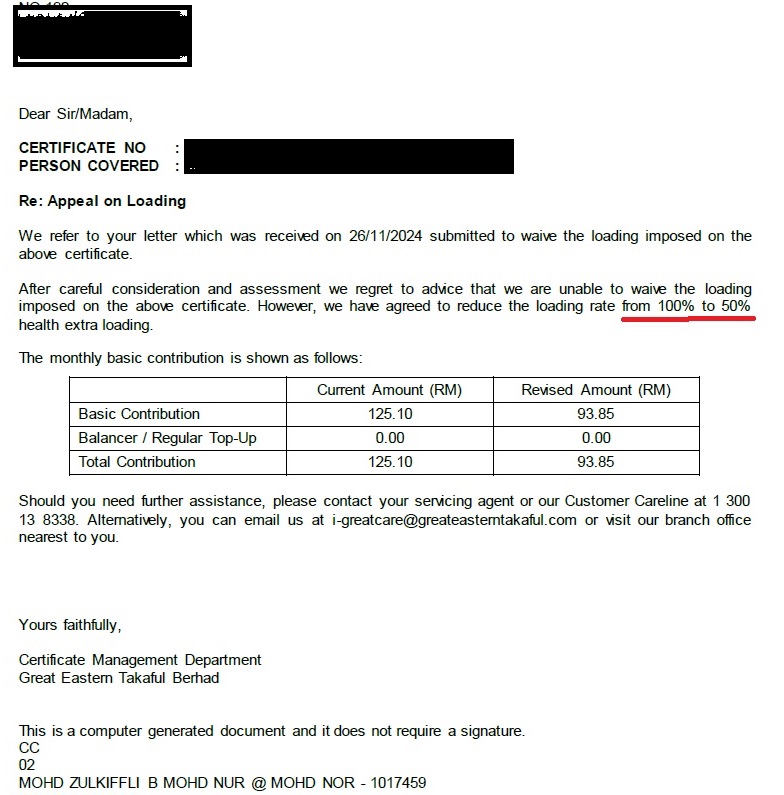

Hari ini saya ingin berkongsi tentang pengalaman benar menguruskan sijil takaful yang terkena loading. Beberapa tahun lepas saya menguruskan satu permohonan plan takaful dan kesihatan pelanggan ketika itu ada beberapa history kesihatan. Beliau menjalani medical check up dan sy bantu untuk dapatkan laporan perubatan. Syukur akhirnya permohonan sijil takaful itu lulus, tetapi ada loading.

Kepada yang tak tahu apa itu loading, ianya adalah caruman tambahan. Saya cuba bantu sebaik mungkin menguruskan permohonan takaful tersebut dan pelanggan juga bersetuju untuk mengambil plan tersebut walaupun ada loading. Sy juga memaklumkan kepada pelanggan, selang beberapa tahun akan datang kita boleh membuat rayuan bagi mengurangkan kadar loading tersebut.

Kini pelanggan membuat rayuan dan perlu menjalani medical chek up. Dan akhirkan loading tersebut dapat dikurang 50%. Saya kongsikan surat dari GETB menyatakan pengurangan caruman dari rm125 kepada rm93.85.

Kepada anda diluar sana yang pernah terkena loading sewaktu mengambil plan takaful. Boleh cuba membuat rayuan beberapa tahun kemudian. Moga pihak company takaful mempertimbangkan semula rayuan. Hubungi agent anda bagi membantu.