Assalamualaikum?

Zul doakan anda sihat sejahtera.

Di kesempatan ini Zul ingin kongsikan secara ringkas tentang kadar faedah pinjaman bank. Zul berkongsi ini dengan tujuan untuk lebih ramai orang memahami perjalanan pinjaman mereka. Perkataan SBR, BR, BLR, ELR, OPR dan CPR ini semula adalah kadar.

Kadar-kadar ini penting bagi keuntung bank. Dalam offer letter pinjaman ada ditulis perkara ini. Zul cuba sampai dibawah :

BLR : Sebelum 2015

Sebelum tahun 2015 bank menggunakan kadar pinjaman asas (Base Lending Rate)

Bagi perbankan islam ia dikenali kadar pembiyaan asas (BFR)

BR : 2015 hingga July 2022

BR dikira berdasarkan kos dana dan Keperluan Rizab Berkanun (SRR) setiap bank, bersama dengan risiko kredit peminjam, premium kecairan, kos kendalian, dan margin untung. Secara ringkas, bank di Malaysia boleh menentukan kadar faedah mereka sendiri, berdasarkan formula yang ditetapkan oleh bank pusat dan menggunakan kadar BNM sebagai penanda aras.

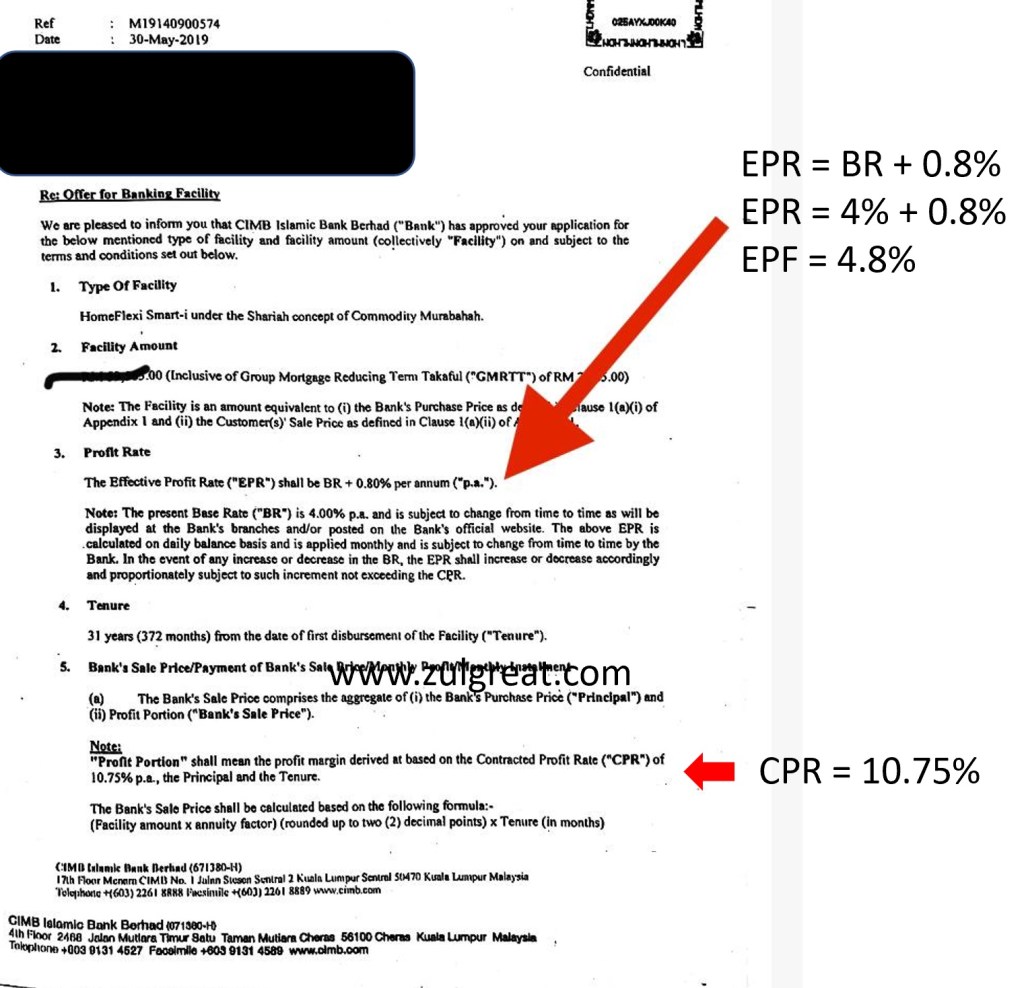

Di dalam pembiyaan islamik, ada satu perkara yg ramai tak tahu. Iaitu CPR (Contracted profit rate)

CPR adalah kadar maximum dalam sebuah pembiayaan. Maksudnya jika kadar EPR melebihi 10.75% maka kadar CPR akan digunakan. Ini adalah contoh seperti image offer letter dibawah.

Pandangan Zul pembiyaan islamik ini bagus kerana ada satu kadar max. Sbb kita tidak tahu apa yg akan berlaku di masa depan. Melalui pembacaan zul tahun 1997 – 1998 pernah berlaku krisis kewangan asia yang mana BLR pernah mencecah 12.27%.

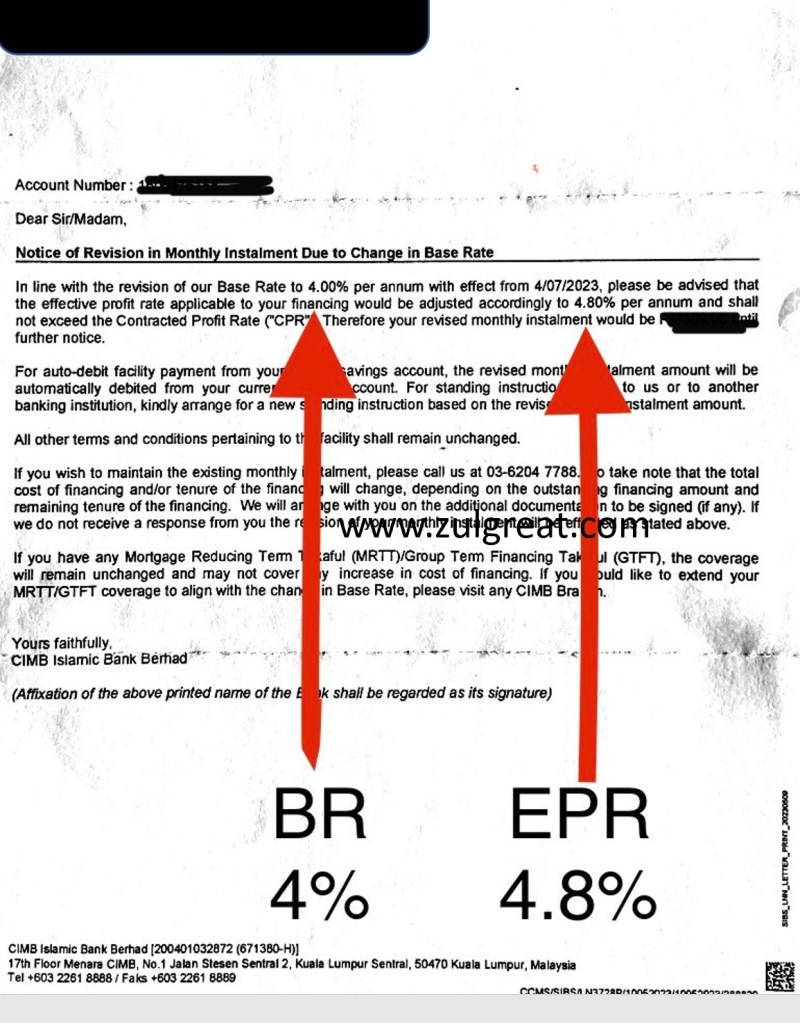

Image dibawah juga menunjukkan kadar BR berubah. Base rate berubah kepada 4%. Maka EPR menjadi 4.8%. Formula bagi kadar EPR = BR + 0.80%.

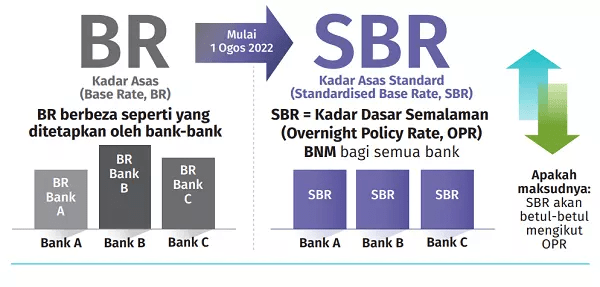

SBR : Berkuatkuasa 1 Ogos 2022

Kadar BR digantikan kepada SBR (Standardised Base Rate).

Secara mudahnya apabila ada perubahan OPR (overnight policy rate) maka SBR juga akan berubah. Dan bayaran monthly pinjaman bank akan berubah.

ELR : Effective Lending Rate

Bagi pembiayaan islamik ia dikenali EFR (Effective Profit Rate)

Perkara ini yg perlu peminjam kira. Jom tengok contoh formula dibawah.

Contoh : ELR = SBR + 1.6%

Maka ELR = 3.0 + 1.6%

Kadar keuntungan Bank : ELR = 4.6%

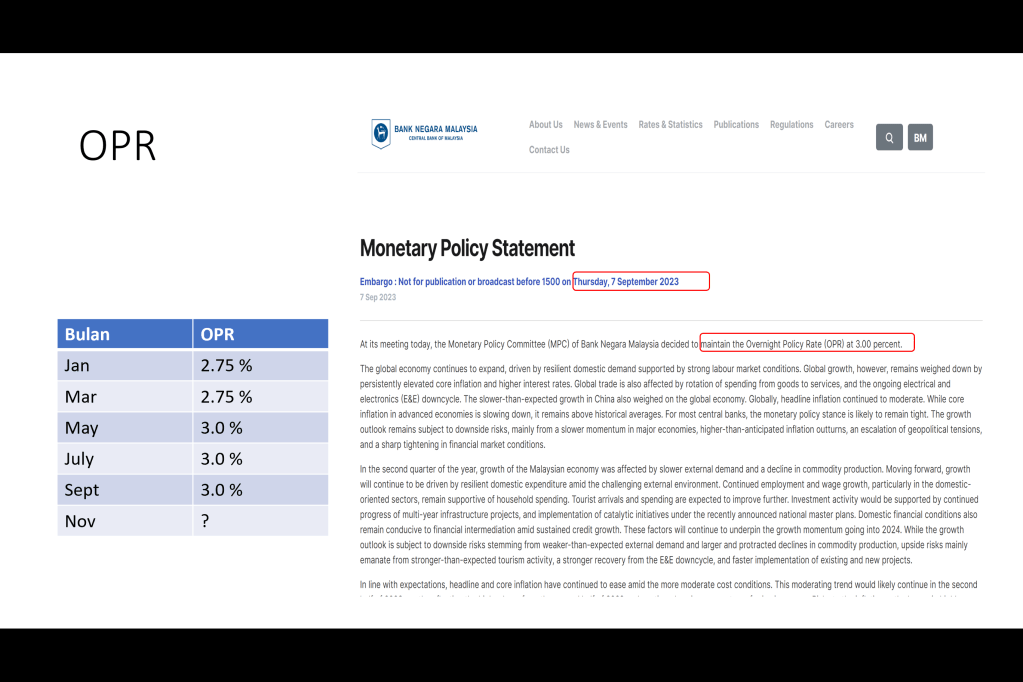

(SBR dari may – oct 2023 = 3.0) kadar SBR ini akan berubah mengikut perubahan OPR. Manakala perubahan kadar OPR ditentukan oleh bank negara.

Rumusan ringkas

Perubahan OPR : BLR akan berbubah

Perubahan OPR : BR akan berubahah

Perubahan OPR : SBR akan berubah

Perubahan OPR : CPR tidak berubah (kadar siling bagi pembiyaan)

Bila ada perubahan OPR maka bayaran bulanan juga akan berubah.

Info OPR https://www.bnm.gov.my/-/monetary-policy-statement-07092023

Perkara yg dikongsi diatas agak pening jugakan. Ialah melibatkan metamatik. Tapi ada satu perkara lagi yg penting iaitu MLTT. Ianya adalah perlindungan terhadap loan rumah (Mortgage Level Term Takaful). Ambil pinjaman perumahan kena ada MLTT juga. Boleh tonton youtube utk lebih faham

https://www.youtube.com/watch?v=m4uhEdQ_mLg

Zul kongsikan juga info

https://www.propertyguru.com.my/bm/panduan-hartanah/kadar-asas-br-dan-kadar-pinjaman-asas-blr-33798

https://www.iproperty.com.my/guides/latest-base-rate-blr-effective-lending-rates-banks-malaysia-faq-26047

Zulkiffli Mohd Nur

Agensi Manager

Great Eastern Takaful

019-3321710

http://0193321710.wasap.my