Dalam bulan Mac ini, kami menziarahi Puan Syida yg warded. Pukul 2pagi keadaan yg cemas. Keadaan sakit sangat dibahagian perut. Lalu suaminya terus membawa ke KPJ ampang puteri.

Peranan kami memastikan GL kemasukkan ward di proses dgn segera. Alhamdulillah GL telah lulus. Ini adalah antara tugas yang kami lakukan.

Kehadiran ziarah kami, moga memberi semangat kpd beliau dan kami doakan moga beliau cepat sembuh.

Bergenang air mata seorang isteri apabila mendapat tahu arwah suaminya ada mengambil plan hibah takaful.

Tepat pukul 11.30pagi semalam Team Greatworks Group menzirahi keluarga arwah En.Halim.

Setibanya di sana seorang wanita membuka pintu dan menjemput kami. Wanita tersebut adalah isteri kepada arwah.

Kami duduk di ruang tamu dan bertanya khabar sambil bersembang seketika. Melalui persembangan tersebut, Si isteri memang tidak tahu yang arwah suaminya ada mengambil plan hibah. Lalu kami mengeluarkan borang claim hibah untuk diisi dan ditandatangani.

Kami memaklumkan : Arwah suami puan ada mengambil plan hibah dan beliau memang betul-betul nak beri kepada puan. Arwah memang khususkan hibah ini kepada puan. Dan wang hibah tidak perlu difaraidkan. Begenang air mata seorang isteri. Sebak dihatinya. Kami juga hampir menitiskan air mata.

Arwah meninggalkan seorang isteri dan seorang anak yang masih bersekolah. Kami juga turut mendoakan semoga arwah ditempatkan Bersama-sama orang beriman.

Ejen dibawah saya iaitu Al Furqran yang menguruskan urusan ini. Semoga urusan ini dipermudahkan. Amin

Terima kasih juga Ejen Nabila Azhar bersama-sama meluangkan masa bersama kami menziarahi keluarga arwah.

3. Kos harga barang melambung tinggi. Pening nak sara keluarga?

4. Tak pernah merancang jumlah pendapatan yang patut ada untuk 3 – 5 tahun ke hadapan.

5. Ingin berjinak-jinak dalam dunia keusahawanan.

Sebelum anda menyertai bidang perniagaan anda pasti ingin tahu potensi (keuntungan yang akan diperolehi), pasaran dan cara untuk berjaya. Saya menyediakan satu survey tahap kepuasan kerjaya. Dari situ mungkin saya dapat bantu anda. Saya sediakan link survey https://bitly.ws/3efKs

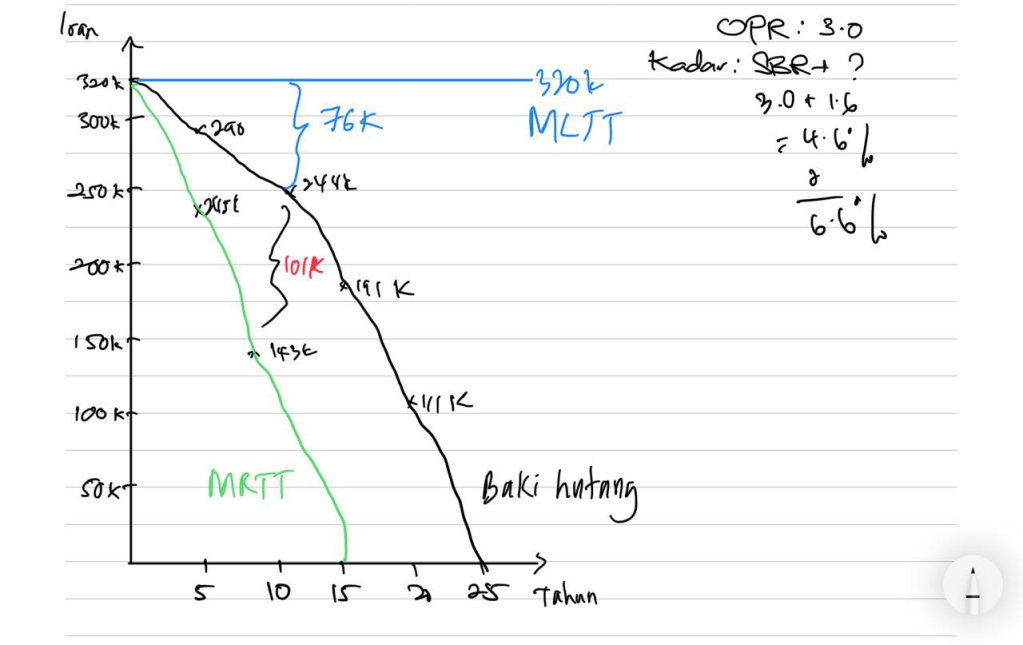

Hari ini saya present risiko ambil MRTT 15 tahun & Loan 25 tahun.

Sekiranya berlaku meninggal dunia dalam tahun ke 10. MRTT tak cukup utk cover baki hutang rumah. Rm101k waris kena top up. Wow besarkan risikonya.

Manakala MLTT memberi lebihan rm76k kpd waris dan baki hutang rumah selesai. Wang lebihan ini boleh digunakan untuk selesai hutang lain arwah.

Ada yg beli rumah tapi tak ambil peduli Takaful MRTT/MLTT. Wang kerja keras setiap bulan bayar hutang rumah. Penat lelah selama ini bila meninggal dunia rumah kena lelong dan waris terabai.

Pengiraan imej di atas berdasarkan kadar EPR : 4.6%. Saya tambahkan lagi 2% menjadikan pengiraan berdasarkan 6.6%. Kadar kekal sepanjang 25 tahun. (Kadar sebenar berubah-ubah kerana OPR akan berubah-ubah dari masa ke masa)

Assalamualaikum dan salam sejahtera. Tajuk hari ini, rasanya penting untuk semua orang yang memiliki hartanah. Jarang kita jumpa beli rumah secara tunai. Kalau ada pun rumah lelong mungkin.

Anda yang membeli rumah secara loan bank dan anda perlu menyemak tempoh MLTT / MRTT. Ada yang ambil 10 tahun MLTT tapi loan 35 tahun. Boleh tengok youtube ini sharing MLTT agar lebih faham https://www.youtube.com/watch?v=m4uhEdQ_mLg

Saya ingin kongsikan perkara yang sama penting dengan MLTT. Kerana MLTT hanya memberi perlindungan Meninggal Dunia dan Lumpuh sahaja. Jadi kalau berlaku penyakit kronik seperti canser, jantung atau lain2, Tiada apa2 pampasan. Sedangkan penyakit kronik ini melibatkan tidak boleh bekerja. Bagaimana nak nak bayar instalment rumah kalau tak bekerja. Di bawah ada sedikit contoh rancangan.

Loan Rumah rm300k Kadar interest 5% Bayaran bulanan rm1514.06

Jika berlaku penyakit kronik sekrang-kurangnya kita kena ada 5 tahun instalment rumah. Kalau perlu dijual sekali pun hartanah tersebuh tidaklah terdesak. Sbb kita ada sediakan 5 tahun punya duit bayaran. Rm1514.06 x 12 x 5 = Rm90,843.60 (ini adalah sum cover utk penyakit kritikal yg perlu diambil). Berapa bayaran bulan plan penyakit kritikal ini? Kalau umur muda, sangat murah dan tak sampai rm100 pun. Lepas 20 tahun atau 30 tahun ada nilai tunai dan boleh ambil semula.

Carum bulanan tak sampai seratus. Lepas 20 tahun atau 30tahun ada nilai tunai yg boleh dikeluarkan. Dan ada perlindungan penyakit kritikal sekurang-kurangnya 5 tahun instalment loan rumah. Bagus kan. Sharekan ini jika bermanfaat. Ingin tahu lebih lanjut boleh wasap sy juga. Insyallah sy cuba bantu anda.

Assalamualaikum kepada anda yg dikasihi. Tidak terlewat untuk saya ucapkan selamat tahun baru 2024. Semoga tahun baru ini memberi sinar dan impak yg positif dari segi kesihatan & kewangan. Amin

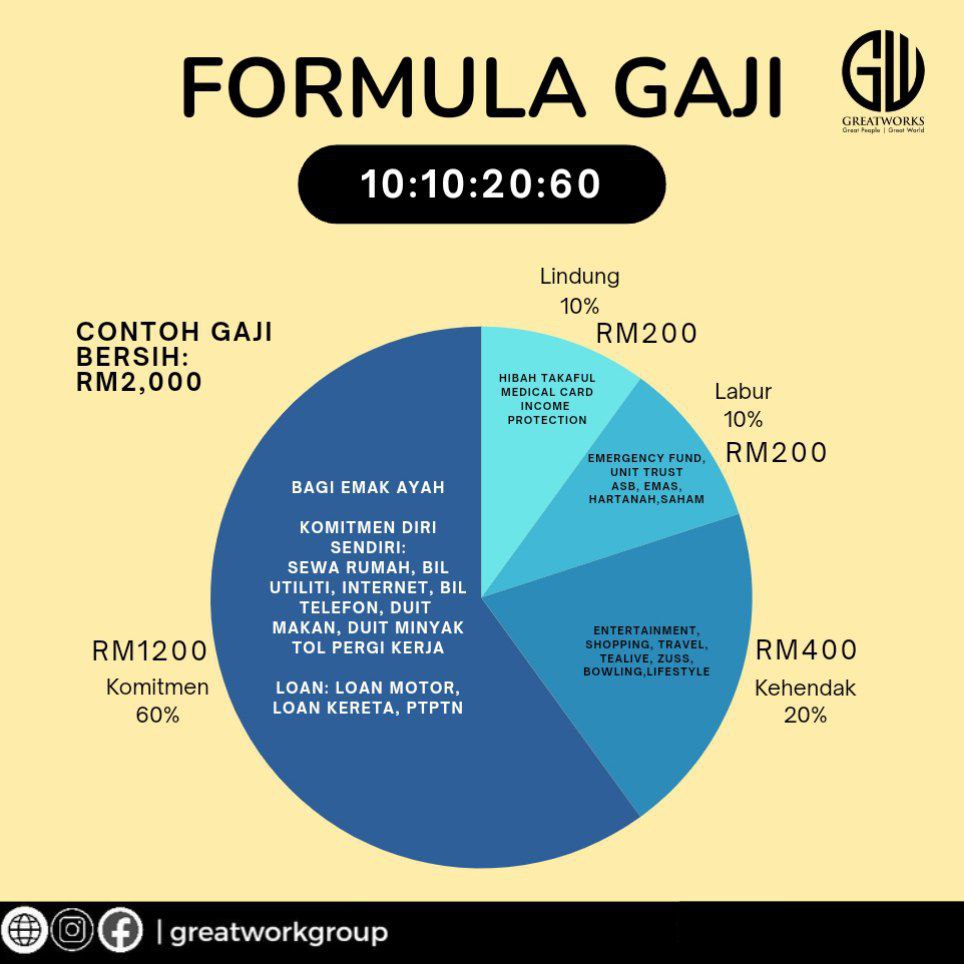

Ambil masa sejenak untuk melihat formula gaji ini.

Komitment bulanan paras 60% je. Kalau komitment telah melebihi 60% kena berhati-hati. Takut termasuk dalam kumpulan tikus berlari. Pernah dengar cerita tikus berlari (Rat Race). Pada yg tahu ceritanya boleh ambil teladan.

Cara utk baiki kewangan adalah dengan kurangkan perbelanjaan atau tambah pendapatan. Tetapi sy lebih gemar dengan teknik tambah pendapatan. Kalau kurangkan perbelanjaan terpaksa kena ikat perut sikit. Tak syok kan.

Utk tambah pendapatan ini ibarat kita cabar diri. Dari situ masa memang kena susun elok2. Dan yg paling penting kena ada persekitaran yg membantu kuatkan semangat. Ianya bertujuan mengekalkan matlamat.

Berapa RM sebulan tambahan yg diperlukan? Rm1000, Rm2000 atau Rm3000

Adakah matlamat tambah pendapatan telah jelas? Saya ringkaskan fikiran dari berfikir iaitu dgn cara bertindak.

Sy dahulu pernah cuba berbagai-bagai cara nak tambah pendapatan. Termasuk sy buat takaful. Syukur bidang takaful membuahkan hasil kpd sy. Tak cuba tak tahu.

Ada yg nak buat takaful? Pengambilan baru telah dibuka. 12 org baru utk 2024. Siapa nak cuba wasap sy. Ingat tips sy iaitu bertindak dahulu baru ada hasil.

Untuk makluman semua I Great Evo akan ditutup tidak lama lagi. Tarikh last utk apply adalah pada 30 Nov 2023. I Great Evo ini plan yg komprehensive. Ianya mempunyai perlindungan medical kad, penyakit kritikal, hibah dan pelbagai rider boleh dimasukkan.

Kepada yg sedang mencari plan medical kad inilah masanya. Kerana selepas ini plan baru akan keluar dan mungkin akan berbeza harga. Yg dirisaukan akan sedikit mahal mungkin.

Jika ada kenalan yg tiada lagi medical kad, Maklumkan kepada mereka untuk ambil dlm November ini juga. Kita lock harga I Great Evo. Moga info ini membantu anda.

Sekiranya anda ingin melihat quotation plan ini boleh hubungi saya atau wasap di :

Assalamualaikum dan sy doakan anda semua sihat sejahtera.

Mari kita sesama doakan kepada warga Palastin. Semoga Allah memberi kekuatan dan ketabahan kepada mereka. Ya Allah tamatkan peperangan di palastin. Amin

Saya menyertai bidang kewangan ini bermula sebagai agent insurans pada tahun 2005. Cuba kira berlama sudah masa berlalu. Ketika itu Great Eastern belum mendapat lesen takaful. Apabila Great Eastern Takaful dilahirkan pada 2010 sy terus menyertainya. Sehingga kini sy telah menjadi agensi manager. Sy menguruskan agensi dan juga masih membantu client dalam membuat perancangan kewangan.

Ada di antara agent-agent dibawah agensi saya yg terkena terminate atas sebab tidak cukup kelayakan jualan / CPD nya. Maka seluruh client dibawah agent itu akan berada dibawah jagaan agensi sy. Adakalanya sy tidak mengenali mereka. Sy telah mempunyai seorang assistant yg ditugaskan utk memaklumkan sebarang tunggakan caruman takaful jika ada. Kami buat yg terbaik. Kadang kala tiada reply atau sebarang ucapan terima kasih kpd kami. Jika sijil takaful lapse agak sukar untuk kami membantu dalam urusan claim, Sbb itu kami memaklumkan kpd client jika ada tunggakan caruman takaful. Setakat ini kami menggunakan wasap.

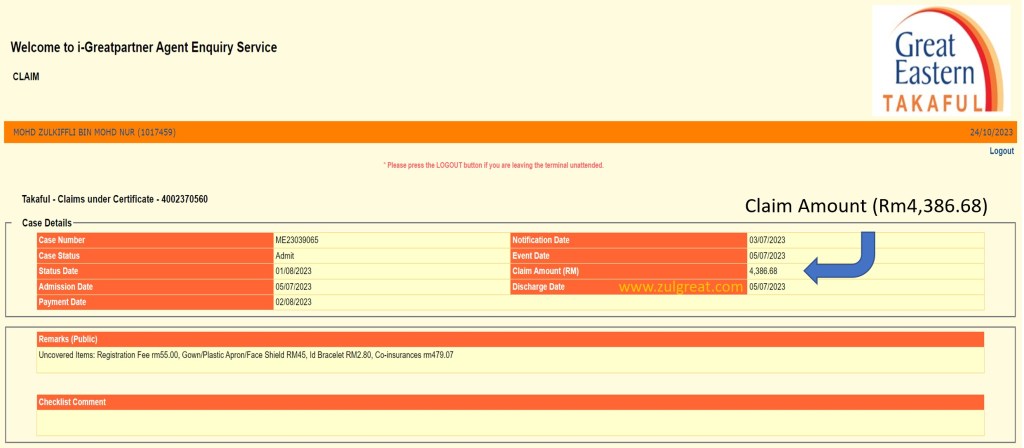

Image diatas adalah claim yg sy berjaya bantu uruskan. Nilai claim Rm4,386.68. Claim operation tumor. Sy juga doakan client ini diberi kesihatan yg baik. Perkara yg paling penting kepada pemilik sijil takaful adalah memastikan plan mereka sentiasa inforce (lulus). Anda boleh juga menyemak portal https://igetintouch.greateasterntakaful.com/econnect-new/#/login

Tanggungjawap untuk memastikan sijil takaful lulus adalah tanggungjawap pemegang sijil (kena buat caruman setiap bulan). Agent sebagai memaklumkan jika ada sebarang tunggakan.

Promosi Medical Paling Onz 21 oct – 31 oct 2023.

Limit tahunan bagi Pelan 150 menjadi rm300k. Maksudnya setiap tahun medical kad ada limit rm300k.

Limit tahunan bagi Pelan 200 menjadi rm500k. Maksundnya setiap tahun medical kad ada limit rm500k.

Di kesempatan ini Zul ingin kongsikan secara ringkas tentang kadar faedah pinjaman bank. Zul berkongsi ini dengan tujuan untuk lebih ramai orang memahami perjalanan pinjaman mereka. Perkataan SBR, BR, BLR, ELR, OPR dan CPR ini semula adalah kadar.

Kadar-kadar ini penting bagi keuntung bank. Dalam offer letter pinjaman ada ditulis perkara ini. Zul cuba sampai dibawah :

BLR : Sebelum 2015 Sebelum tahun 2015 bank menggunakan kadar pinjaman asas (Base Lending Rate) Bagi perbankan islam ia dikenali kadar pembiyaan asas (BFR)

BR : 2015 hingga July 2022 BR dikira berdasarkan kos dana dan Keperluan Rizab Berkanun (SRR) setiap bank, bersama dengan risiko kredit peminjam, premium kecairan, kos kendalian, dan margin untung. Secara ringkas, bank di Malaysia boleh menentukan kadar faedah mereka sendiri, berdasarkan formula yang ditetapkan oleh bank pusat dan menggunakan kadar BNM sebagai penanda aras.

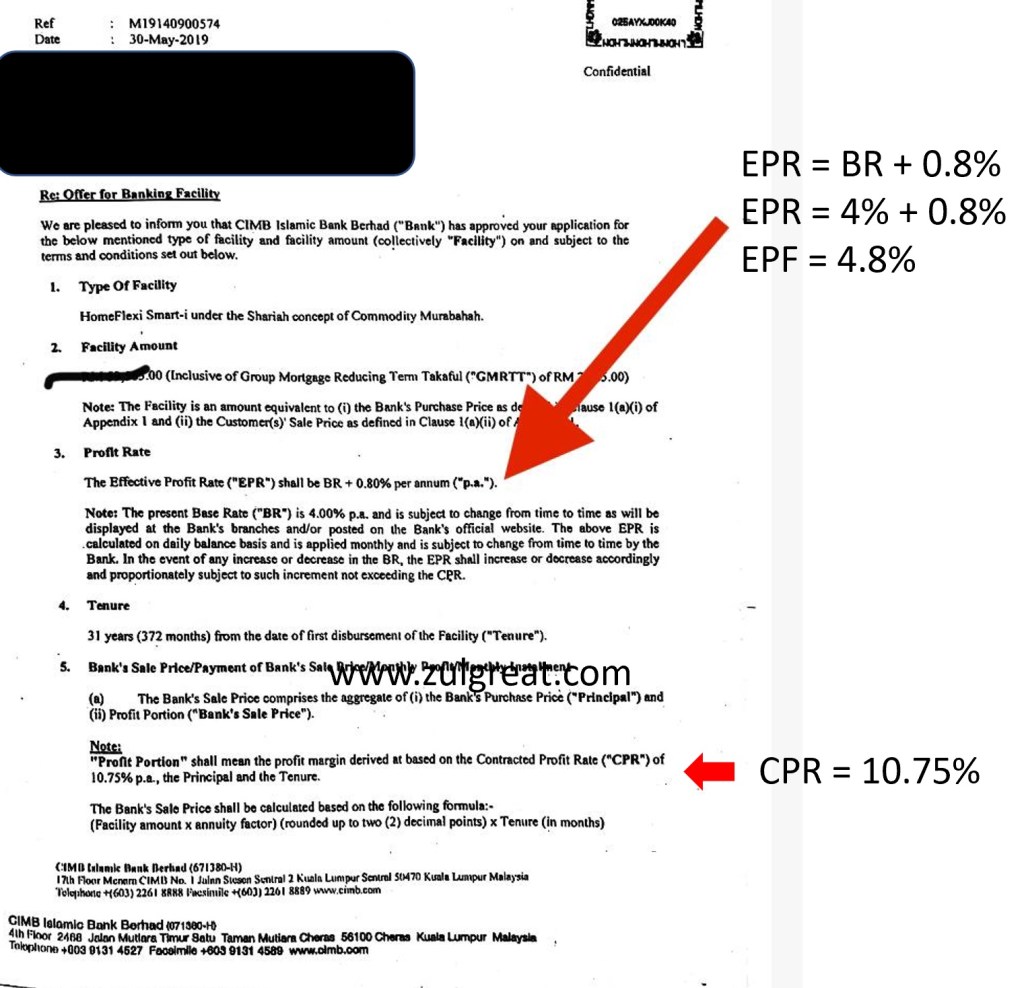

Di dalam pembiyaan islamik, ada satu perkara yg ramai tak tahu. Iaitu CPR (Contracted profit rate) CPR adalah kadar maximum dalam sebuah pembiayaan. Maksudnya jika kadar EPR melebihi 10.75% maka kadar CPR akan digunakan. Ini adalah contoh seperti image offer letter dibawah.

Pandangan Zul pembiyaan islamik ini bagus kerana ada satu kadar max. Sbb kita tidak tahu apa yg akan berlaku di masa depan. Melalui pembacaan zul tahun 1997 – 1998 pernah berlaku krisis kewangan asia yang mana BLR pernah mencecah 12.27%.

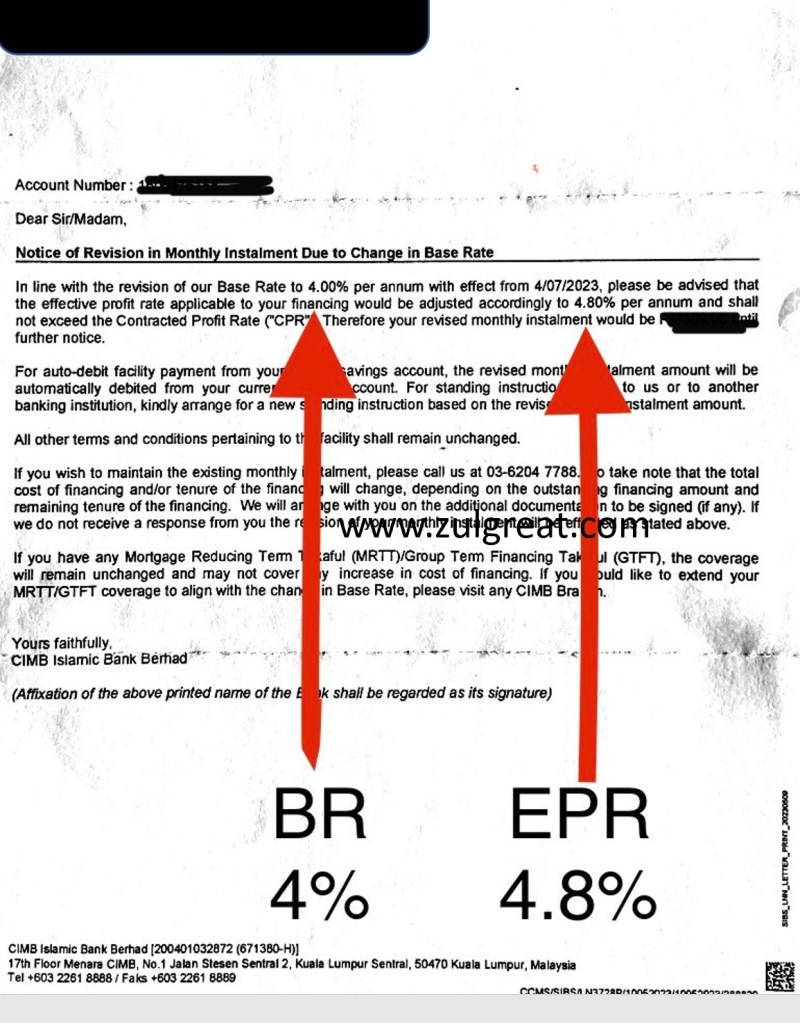

Image dibawah juga menunjukkan kadar BR berubah. Base rate berubah kepada 4%. Maka EPR menjadi 4.8%. Formula bagi kadar EPR = BR + 0.80%.

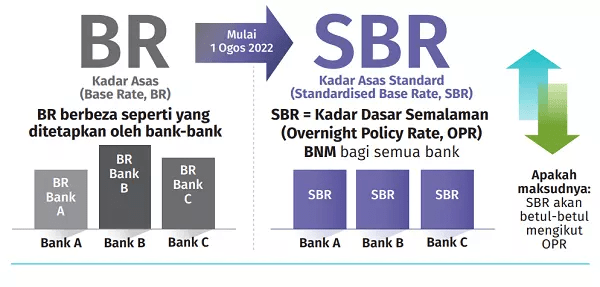

SBR : Berkuatkuasa 1 Ogos 2022 Kadar BR digantikan kepada SBR (Standardised Base Rate).

Secara mudahnya apabila ada perubahan OPR (overnight policy rate) maka SBR juga akan berubah. Dan bayaran monthly pinjaman bank akan berubah.

ELR : Effective Lending Rate Bagi pembiayaan islamik ia dikenali EFR (Effective Profit Rate) Perkara ini yg perlu peminjam kira. Jom tengok contoh formula dibawah.

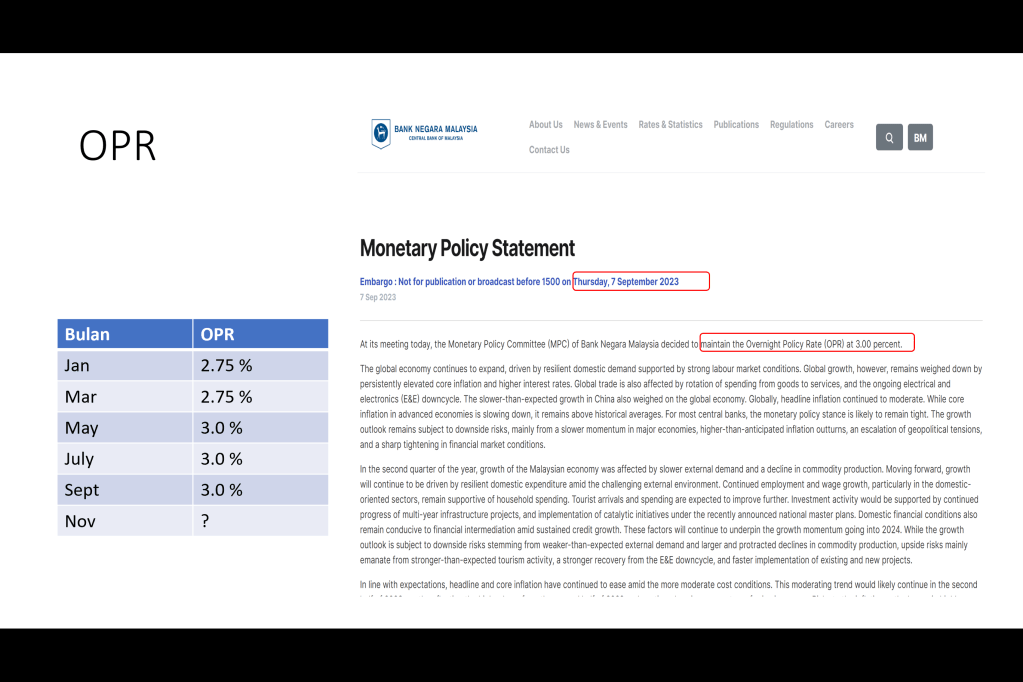

Contoh : ELR = SBR + 1.6% Maka ELR = 3.0 + 1.6% Kadar keuntungan Bank : ELR = 4.6%

(SBR dari may – oct 2023 = 3.0) kadar SBR ini akan berubah mengikut perubahan OPR. Manakala perubahan kadar OPR ditentukan oleh bank negara.

Rumusan ringkas Perubahan OPR : BLR akan berbubah Perubahan OPR : BR akan berubahah Perubahan OPR : SBR akan berubah Perubahan OPR : CPR tidak berubah (kadar siling bagi pembiyaan) Bila ada perubahan OPR maka bayaran bulanan juga akan berubah.

Perkara yg dikongsi diatas agak pening jugakan. Ialah melibatkan metamatik. Tapi ada satu perkara lagi yg penting iaitu MLTT. Ianya adalah perlindungan terhadap loan rumah (Mortgage Level Term Takaful). Ambil pinjaman perumahan kena ada MLTT juga. Boleh tonton youtube utk lebih faham